2024年からスタートした新NISA。ちょうど2年が経過しました。

この2年の株式市場を振り返ると、2024年は好調。2025年は4月にトランプ関税の影響で日経平均株価が大きく下落しましたが、すぐに回復。その後は絶好調!

新NISAを2024年からはじめた方も、2025年からはじめた方も、みなさん含み益がかなりあるのでは?

私も想像以上の含み益に驚いています。半年前にブログで運用実績をお伝えしましたが、そこからさらに大きく増えています!

▶半年前の運用実績 新NISAスタートから1年半。いまの運用実績は?

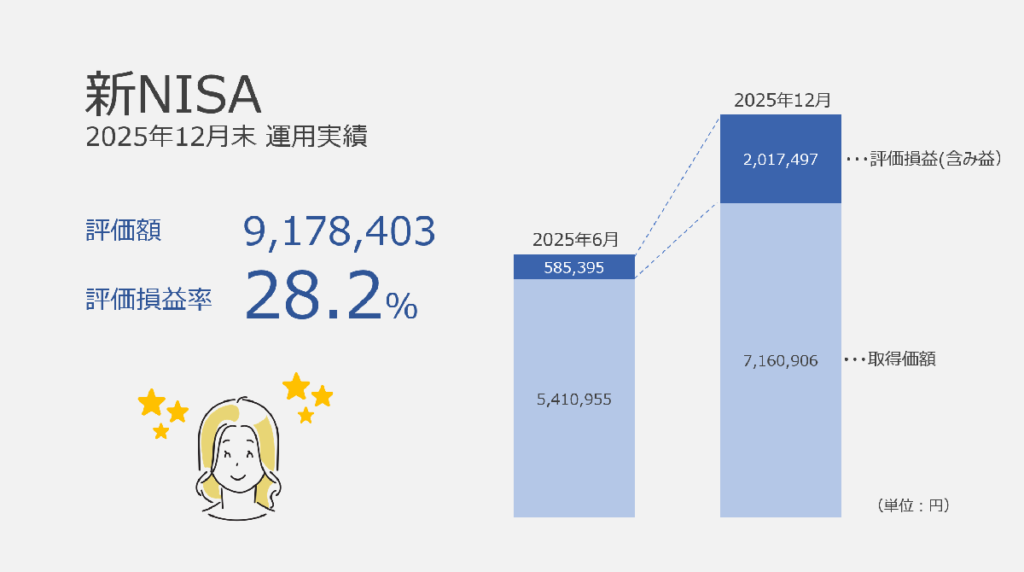

2025年の運用実績は?

なんと、新NISAの含み益が200万円を超えています!

半年前の含み益は約58万円だったのですが、そこから急激に増えました。

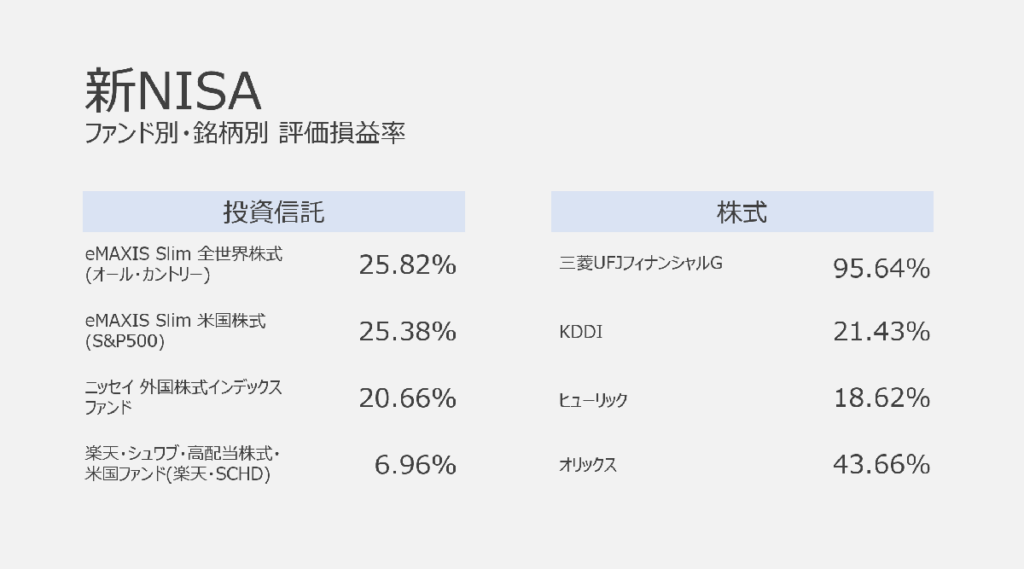

投資信託のファンド別、個別株の銘柄別に評価損益率をみてみると、どれもプラスです。

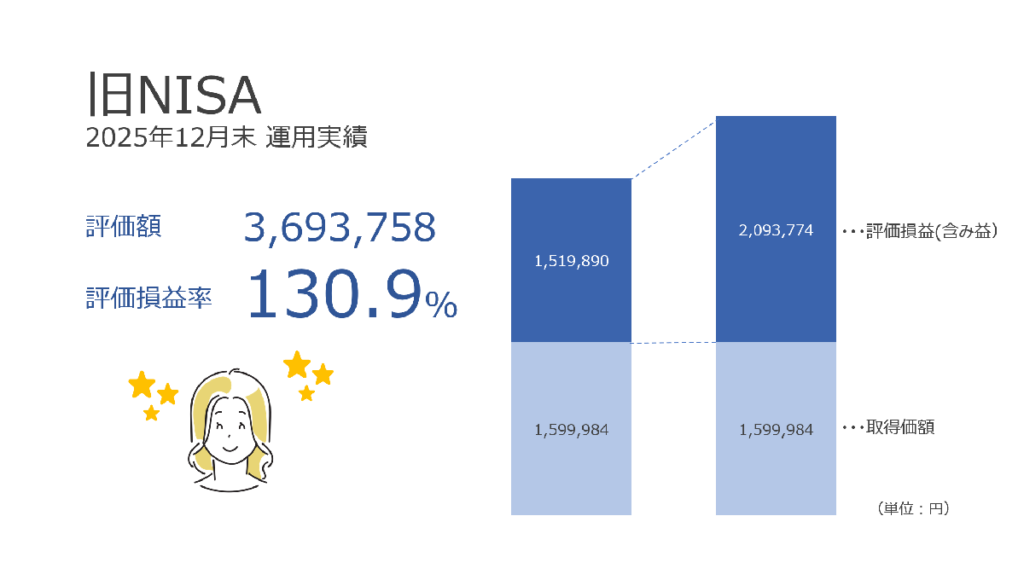

旧NISAの運用実績は?

旧NISAでは、つみたてNISAで毎月33,333円、年間約40万円を2020年から2023年までの4年間積み立てました。

積み立てたのは、ニッセイ 外国株式インデックスファンド。日本を除く主要先進国の株式に投資する投資信託です。

これがどんどん成長! 半年前よりも50万円以上増えて、ついに評価損益(含み益)が取得価額を上回りました。

旧NISAは追加投資ができないので、ほったらかしているだけ… それなのに、こんなに増えて、嬉しいですね~!

新NISA 2年間の振り返り

「新NISAを最大限に活用しよう!」

今はそう考えて、毎月積み立てしているのですが、はじまった頃は迷いがありました。そんなことも含めて振り返ってみようと思います。

新NISAについて

あらためて新NISAについてまとめてみました。

重要なポイントは、次の3つでしょうか。

- 年間投資枠、生涯投資枠ともに旧NISAと比較して大きく拡大したこと

- つみたて投資枠と成長投資枠の両方を活用できること

- 非課税期間が無期限であること(旧NISAは期限つきだった)

1年目(2024年) 迷いながらのスタート

新NISAが始まるタイミングで、決めたことは2つ

- つみたて投資枠をつかって、毎月10万円を積み立てる

- 特定口座にある個別株の一部を、新NISA口座の成長投資枠にうつす

迷ったことは、

- どの投資信託を積み立てるか

- どの個別株を新NISA口座にうつすか

- 年間投資枠(360万円)を使い切るかどうか

そして、YouTube動画や書籍などから情報収集し、徐々に方向性を決めていきました。

- つみたて投資枠は、eMAXIS Slim 全世界株式(オール・カントリー)とeMAXIS Slim 米国株式(S&P500)に5万円ずつ積み立てる ――この2つのどちらにするか決めかねて、両方を積み立てることにしました。

- 保有していた個別株のうち、配当金目的で長期保有したいものを新NISA口座の成長投資枠にうつす ――配当金が非課税になるので、メリットが大きいと判断しました。

- 年間投資枠を使い切り、生涯投資枠を最短(5年)で使い切る ――年齢的に、運用できる期間がそれほど長くないので、早く使いきったほうがよいと判断しました。

成長投資枠は、個別株で使った残りを、投資信託の積み立てで使うことにしました。

積み立てるのはeMAXIS Slim 全世界株式(オール・カントリー)だけにしようかと考えたのですが、「なんだか、それじゃあつまらないなぁ」と思ってしまい…。

結局、3つの投資信託にわけて積み立てることにしました。

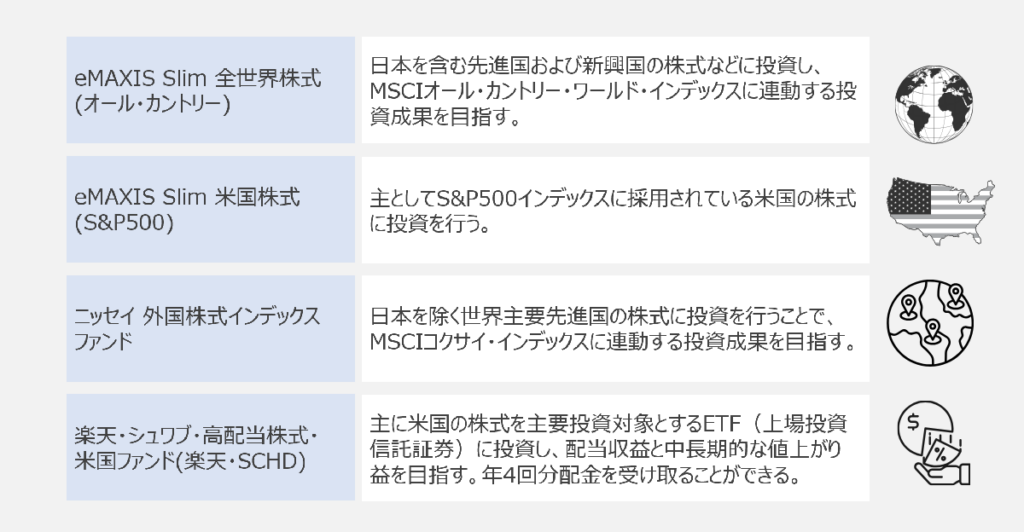

- eMAXIS Slim 全世界株式(オール・カントリー) 積立額 5万円/月

- ニッセイ 外国株式インデックスファンド 積立額 5万円/月

- 楽天・シュワブ・高配当株式・米国ファンド(楽天・SCHD) 積立額 10万円/月

年間投資枠360万円をほぼ使いきれるよう、それぞれの積み立て開始時期を調整しました。

2年目(2025年) 迷わずに、積み立てを続ける

2年目は、毎月30万円を迷うことなく粛々と積み立てました。

つみたて投資枠では、次の2つの投資信託を。

- eMAXIS Slim 全世界株式(オール・カントリー) 積立額 5万円/月

- eMAXIS Slim 米国株式(S&P500) 積立額 5万円/月

成長投資枠では、次の3つの投資信託を。

- eMAXIS Slim 全世界株式(オール・カントリー) 積立額 5万円/月

- ニッセイ 外国株式インデックスファンド 積立額 5万円/月

- 楽天・シュワブ・高配当株式・米国ファンド(楽天・SCHD) 積立額 10万円/月

きれいに360万円の年間投資枠を使いきりました。

ご参考までに、それぞれどんな投資信託か簡単にご紹介します。

2026年はどうする?

2026年はこれまでどおり、月30万円の積み立てを継続します。

ただ問題がひとつあります。これまでは退職金を元手にしてきましたが、それもつきてきました。2026年はどうするか?

投資の元手は個人年金保険

そこで考えたのが、個人年金保険を一括受け取りすること。ちょうど今年から受給がスタートするのですが、これを年金としてではなく、一括で受け取って新NISAで運用することにしました。

一括受け取りにすると、受け取れる金額が少し減ってしまうのですが、新NISAで運用すればそれ以上に増やすことができると考えました。

株価下落があっても迷わない!

この2年は好調すぎた。この状況がずっと続くわけではない。

そう思っていたほうがいいですね。

2026年にもし株価が大きく下落したとしても、積み立てはやめない。そんなときこそ「安く買えていいね!」と考え、積み立てを続けようと思います。

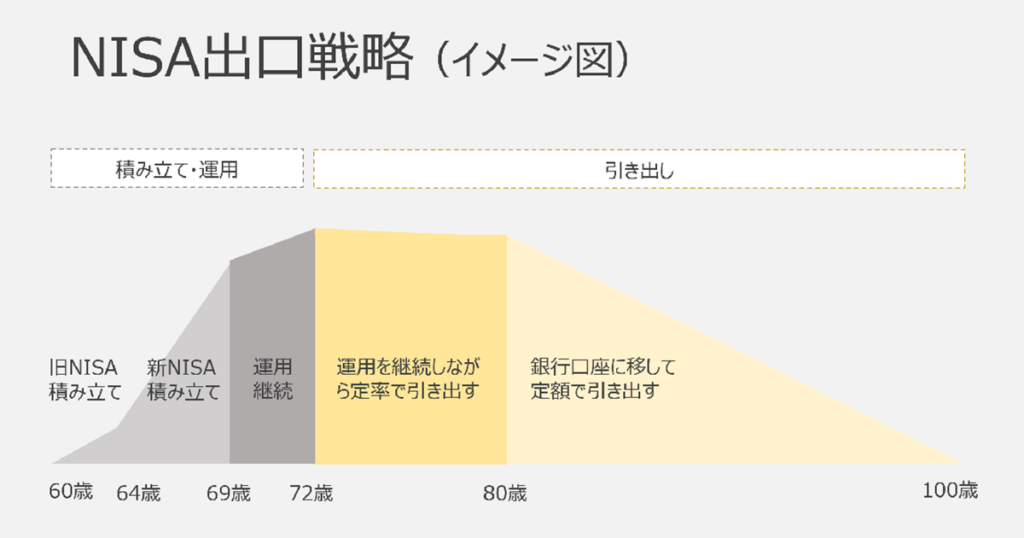

最後に、いま考えている出口戦略を

2024年~2028年までの5年間で、生涯投資枠1,800万円をほぼ使いきります。その後、運用を続けながら、どこかのタイミングで引き出しを開始。

わが家は夫がまだ働いていること、銀行預金や国債なども多少あることなどから、新NISAや旧NISAからの引き出しは少し先でいいかと。今から7年後の夫75歳、わたし72歳になったタイミングくらいが現実的かなあと思っています。

私が80歳になるまでは毎年評価額に対して定率で引き出す。定額ではなく定率にするのは、評価額が低迷しているときに定額で引き出すと大きく減ってしまうので、それを避けるためです。何パーセント引き出すかは、それまでの運用実績から判断しようと思います。

そして、80歳になったら全額引き出して銀行口座に移す。おそらく認知能力や判断力がおとろえていると思うので、投資から卒業するほうが安心かと。

今はそう考えていますが、これからの株式市場の動向や、夫がいつまで働くのか、わたしの認知能力や判断力がいつまで維持できるのかなど、不確定なこともあります。

出口戦略は、おおよその計画をたてながらも、状況に応じて見直していこうと思います。

新NISA2年目の運用実績を振り返りました。

好調すぎた2年間。今年も続くといいな~

でも、もし株価がおおきく下落しても、アレコレ悩まずに積み立てを継続します。そうすることが、きっとよい結果につながると思うので!

☆ランキングに参加しています。ポチっとしていただくと嬉しいです。

にほんブログ村