12月15日、65歳になってはじめての年金支給日。

これまでも”特別支給の老齢厚生年金”は支給されていたのですが、金額はわずか。一方で、老齢基礎年金を含む今回の支給は、それなりの金額。やっぱり嬉しいですね~!

支給額はすごく多いわけではないけれど、平均よりちょっとだけ多い。

これまでの働き方が、年金支給額にどうつながったのか? 振り返ってみようと思います。

年金支給額は?

年金支給日の1週間ほど前に「年金決定通知書」が届きました。

そこに記載されていた金額は…

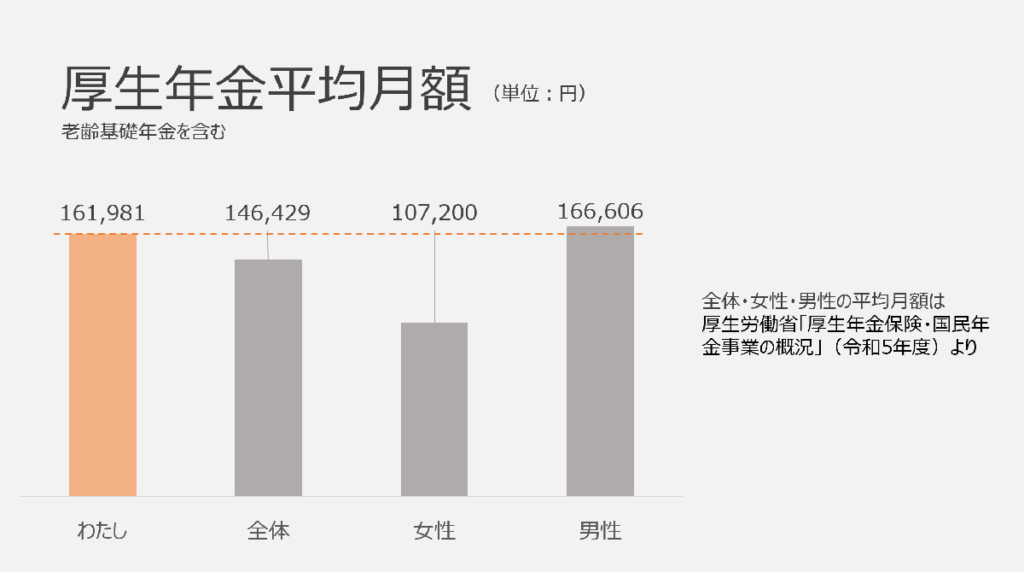

合計年金額(年額) 1,943,775円

およそ200万円。月額はこれを12で割った金額、161,981円です。

この金額は多いのか?少ないのか?

厚生年金受給者の平均月額を調べてみました。

全体の平均、女性の平均よりは多く、男性の平均に近い金額でした。

これまでの働き方と厚生年金加入期間

これまで働き続けた理由は、将来の年金のためではない。

でも、これまでの働き方が年金支給額につながった。

しみじみそう思います。

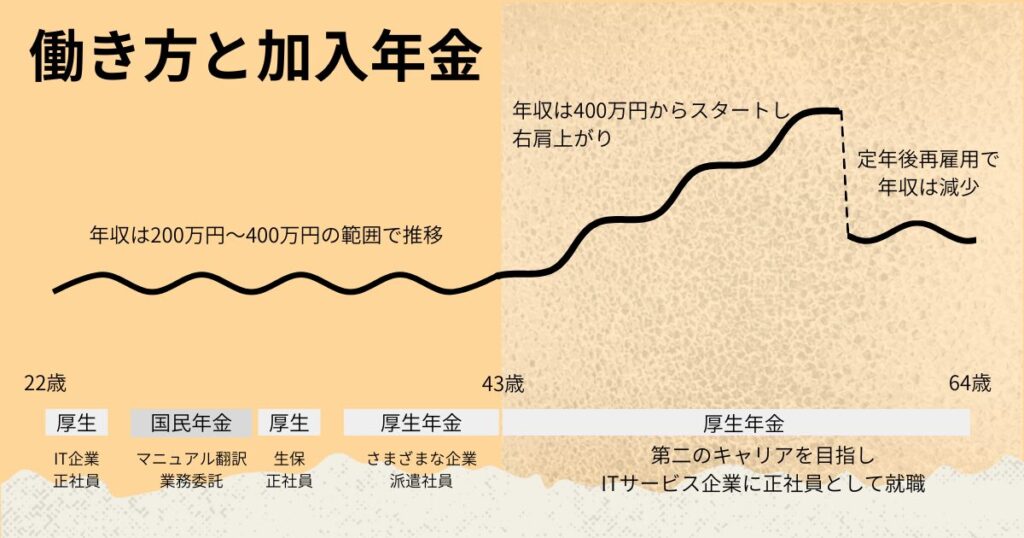

私のざっくりとした経歴は、

- 22歳 大学卒業後、外資系IT企業に就職。出産を機に退職

- 25歳 在宅ワークでマニュアル翻訳の仕事をはじめる

- 32歳 長女の小学校入学後、生命保険会社に就職

- 35歳 夫の仕事の関係で名古屋に転居。派遣社員として複数の企業で働く

- 43歳 千葉に戻り、ITサービス企業に就職。48歳のとき管理職に。

- 60歳 定年後再雇用。64歳まで就業を継続

マニュアル翻訳は業務委託だったので、この期間は厚生年金ではなく、国民年金でした。

そのほか、出産後しばらくと、名古屋に転居してしばらくは、仕事をしていなかった期間があり、その間も国民年金。

厚生年金保険の加入期間は、通算375月です。

今、思うこと

年金支給額が平均以上になったのは、次の3つが大きいと思います。

- 子育てがひと段落した43歳のときに、正社員で就職できた

- 管理職としてキャリアを重ね、収入が右肩上がりに増えた

- 定年後は、再雇用で働き続けた

43歳のときの就職活動は、”ダメもと”でのチャレンジ。

なんとか就職でき、その後管理職になったものの、想像以上に大変! 逃げ出したくなることも数多く…。

そして、定年後再雇用ではモヤモヤ…。

でも、年金を受給する年齢になった今、「正社員の就職にチャレンジしてよかった~」「いろいろ大変だったけど、働き続けてよかった~」と思っています!

でも、年金だけでは足りない

平均より多いとはいえ、この年金額で豊かな暮らしができるかというと、”NO“です。

わが家の場合、夫婦二人の年金で日常の生活費はまかなえそう。

でも、旅行をしたり、趣味を楽しんだり、孫におこづかいをあげたり…。これから楽しみたいことを考えると、年金だけでは心もとない…。

これまでの貯蓄や、NISAを活用した資産運用、それでも足りないと思ったら働く。そうやって、豊かで楽しい暮らしを続けたいなぁと思っています。

65歳になってはじめての年金支給。所得税などは引かれず、10月と11月の2か月分が額面どおり支給されました。(年金が2か月ごとに”後払い”で支給されるのは、「どうなの?」と思ってしまいますが…)

今後、どのタイミングからかわかりませんが、所得税、住民税、国民健康保険料、介護保険料が引かれて、手取りは少なくなると思います。

手取りがどの程度になるか? そのときがきたら、ご紹介しますね。

☆ランキングに参加しています。ポチっとしていただくと嬉しいです。

にほんブログ村